O que é Pix:

Pix é o pagamento instantâneo brasileiro. O meio de pagamento criado pelo Banco Central (BC) em que os recursos săo transferidos entre contas em poucos segundos, a qualquer hora ou dia. É prático, rápido e seguro. O Pix pode ser realizado a partir de uma conta corrente, conta poupança ou conta de pagamento pré-paga.

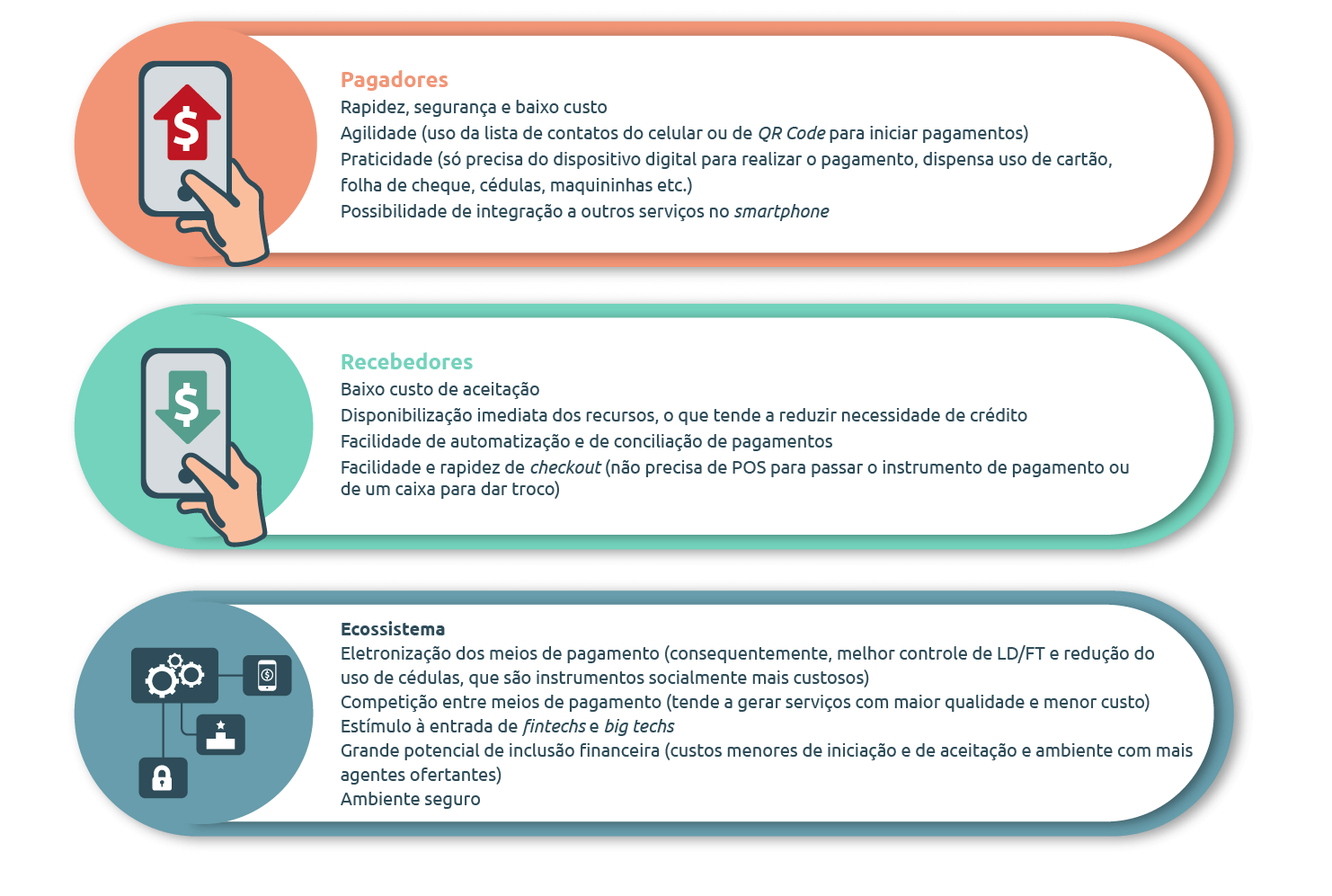

Além de aumentar a velocidade em que pagamentos ou transferęncias săo feitos e recebidos, o Pix tem o potencial de:

- alavancar a competitividade e a eficięncia do mercado;

- baixar o custo, aumentar a segurança e aprimorar a experięncia dos clientes;

- incentivar a eletronizaçăo do mercado de pagamentos de varejo;

- promover a inclusăo financeira; e

- preencher uma série de lacunas existentes na cesta de instrumentos de pagamentos disponíveis atualmente ŕ populaçăo.

Características do Pix

? Rápido

Transaçőes concluídas em poucos segundos, recursos disponíveis para o recebedor em tempo real

? Fácil

Experięncia facilitada para o usuário

? Seguro

Robustez de mecanismos e medidas para garantir a segurança das transaçőes

? Versátil

Instrumento multiproposta, que pode ser usado para pagamentos independente de tipo e valor da transaçăo, entre pessoas, empresas e governo

? Disponível

24 horas por dia, sete dias por semana, inclusive feriados

? Barato

Gratuito para pessoa física pagadora

Custo baixo para os demais casos

? Aberto

Estrutura ampla de participaçăo, possibilitando pagamentos entre instituiçőes distintas

? Integrado

Informaçőes importantes para conciliaçăo poderăo cursar junto com a ordem de pagamento, facilitando a automaçăo de processos e a conciliaçăo dos pagamentos

Benefícios do Pix

Com quem é possível fazer um Pix

O Pix pode ser utilizado para:

- transferęncias entre pessoas;

- pagamento em estabelecimentos comerciais, incluindo lojas físicas e comércio eletrônico;

- pagamento de prestadores de serviços;

- pagamento entre empresas, como pagamentos de fornecedores, por exemplo;

- recolhimento de receitas de Órgăos Públicos Federais como taxas (custas judiciais, emissăo de passaporte etc.), aluguéis de imóveis públicos, serviços administrativos e educacionais, multas, entre outros (esses recolhimentos poderăo ser feitos por meio do PagTesouro);

- pagamento de cobranças;

- pagamento de faturas de serviços públicos, como energia elétrica, telecomunicaçőes (telefone celular, internet, TV a cabo, telefone fixo) e abastecimento de água; e

- recolhimento de contribuiçőes do FGTS e da Contribuiçăo Social (a partir de 2021).

Limite de valor nas transaçőes

Năo há limite mínimo para pagamentos ou transferęncias via Pix. Isso quer dizer que vocę pode fazer transaçőes a partir de R$0,01. Em geral, também năo há limite máximo de valores. Entretanto, as instituiçőes que ofertam o Pix poderăo estabelecer limites máximos de valor baseados em critérios de mitigaçăo de riscos de fraude e de critérios de prevençăo ŕ lavagem de dinheiro e ao financiamento do terrorismo. Os usuários podem solicitar ajustes nos limites estabelecidos, devendo a instituiçăo acatar imediatamente a solicitaçăo caso o pedido seja para reduçăo de valor.

Método de identificaçăo

Uma das grandes vantagens do Pix é a agilidade no pagamento. Em vez de pedir agęncia, conta e dados pessoais do recebedor, basta pedir a Chave Pix, que é a identificaçăo de preferęncia.

Exemplo: o recebedor cadastrou previamente seu número de telefone celular para receber o crédito em determinada conta. Entăo, em vez de informar manualmente todos os dados, inclui apenas o número do telefone celular. Ao fazer um Pix, o sistema identifica as informaçőes da conta do credor a partir dessa chave.

A Chave Pix previamente cadastrada pode ser CPF, CNPJ, e-mail, número de celular ou chave aleatória (uma sequęncia alfanumérica gerada aleatoriamente que poderá ser utilizada por usuários que năo queiram vincular seus dados pessoais ŕs informaçőes de sua conta transacional).

Segurança

A segurança do Pix está pautada em quatro dimensőes:

1- Autenticaçăo do usuário:

Toda e qualquer transaçăo, inclusive aquelas relacionadas ao gerenciamento das chaves Pix, só pode ser iniciada em ambiente seguro da instituiçăo de relacionamento do usuário que seja acessado por meio de uma senha ou de outros dispositivos de segurança integrados ao telefone celular, como reconhecimento biométrico e reconhecimento facial ou uso de token;

2- Rastreabilidade das transaçőes:

Por seu desenho tecnológico, todas as operaçőes com o Pix săo totalmente rastreáveis, o que permite a identificaçăo das contas recebedoras de recursos produtos de fraude/golpe/crime, permitindo a açăo mais incisiva da polícia e da Justiça, o que năo acontece com saques em caixas eletrônicos, por exemplo;

3- Tráfego seguro de informaçőes:

O tráfego das informaçőes das transaçőes é feito de forma criptografada na Rede do Sistema Financeiro Nacional (RSFN), que é uma rede totalmente apartada da internet e na qual cursam as transaçőes do Sistema de Pagamentos Brasileiro (SPB). Todos os participantes do Pix tęm que emitir certificados de segurança para conseguir transacionar nessa rede. Além disso, todas as informaçőes das transaçőes e os dados pessoais vinculados ŕs chaves Pix săo armazenados de maneira criptografada em sistemas internos do BCB; e

4- Regras de funcionamento do Pix:

O regulamento do Pix prevę medidas que mitigam o risco de fraudes, como, por exemplo:

a- a previsăo de que os participantes do Pix (instituiçőes financeiras e de pagamentos que ofertam o Pix a seus clientes) devem se responsabilizar por fraudes no âmbito do Pix decorrentes de falhas nos seus mecanismos de gerenciamento de riscos;

b- mecanismos de proteçăo, pelo BC e pelas instituiçőes, que impedem varreduras de informaçőes pessoais relacionadas a chave Pix;

c- a possibilidade de colocaçăo de limites máximos de valor, com base no perfil de risco de seus clientes, por parte das instituiçőes, tais limites podem se diferenciar pelo período que ocorre a transaçăo, titularidade da conta, canal de atendimento e forma de autenticaçăo do usuário, entre outros;

d- a possibilidade dos próprios usuários, por meio dos aplicativos, ajustarem os limites de valor estabelecidos pelas instituiçőes, sendo que pedidos de reduçăo tem efeitos imediatos e os pedidos de aumento, năo săo imediatos e carecem de uma análise pelas instituiçőes para verificar a compatibilidade ao perfil do cliente;

e- tempo máximo diferenciado para autorizaçăo da transaçăo, pelas instituiçőes participantes, nos casos de transaçőes năo usuais iniciadas por seus clientes com elevada probabilidade de serem uma fraude;

f- centro de informaçőes, compartilhadas com todos os participantes, sobre chaves Pix, números de conta e CPF / CNPJ que se envolveram em alguma transaçăo fraudulenta;

g- geraçăo de QR Code dinâmico permitida apenas para os participantes que enviam certificados de segurança específicos para o BCB; e

mecanismos que facilitam o bloqueio e eventual devoluçăo dos recursos em caso de fraude, como o bloqueio cautelar e o mecanismo especial de devoluçăo.

Fonte: bcb.gov.br